50ETF期权投资怎么止损

无论做哪种投资产品,投资者首先要学会的就是止盈止损,只有控制自己按照原定计划自如的止盈止损,那么投资成功率肯定事半功倍。具体看看如何设置止损吧。一、盈亏平衡点止损就是当你之前有盈利,在利润回车到机会没有,并且价格的波动不是朝着对你有利的方向去发展的时候,采取“一键全平”等手段对持有的仓位进行止盈(止损),对于持有单个合约,那自然很容易记得自己的持仓成本,赚过之后又赚亏,就在成本价附近止损,而持有多个合约和买卖方结合的,就在总体资金成本线附近止损,让头脑清醒...

如何做好300ETF期权

300ETF期权作为新崛起的黑马,很多人对它还不是很了解,其实它与50ETF期权很像,那具体沪深300ETF期权是什么,投资者怎么交易盈利呢,请看下文详情。一、沪深300etf是什么意思?沪深300ETF是以沪深300指数为标的的在二级市场进行交易和申购/赎回的交易型开放式指数基金。投资者可以在ETF二级市场交易价格与基金单位净值之间存在差价时进行套利交易。沪深300ETF是中国市场推出的重量级ETF基金。标的指数:沪深300指数。沪深300指数是具有中...

300ETF期权投资怎么做

300ETF期权和50ETF期权相比期货,现货,股票来说算是新型投资产品,投资者在进行交易时为减少适合市场投资风险应该提前了解一些交易技巧和交易基本规则,提高自己投资胜率。从买入少量期权试水期权的妙处就在于仅需少量资金,就能撬动大规模的投资。而且买入期权,买方最大的损失就是支付的权利金,没有其他,也不会像其他杠杆工具一样爆仓。所以买入期权是进入期权交易市场的最佳起点,而这个起点最佳的做法,则是从买入少量张数期权开始做起。即使你想尝试立体的期权交易策略,也请...

50ETF期权与300ETF期权的区别

期权新上线了300ETF期权,在“运兴ETF”投资期权,投资者可以选择50ETF期权和300ETF期权,那么二者有什么区别呢,投资者可以根据下文选择自己喜欢的投资产品。1、两者的行情走势基本相关50ETF期权和沪深300ETF期权对于大盘的走势基本上是一样的,投资者了解50ETF期权行情分析的话那么做沪深300ETF期权一定上手快,不过覆盖的范围的话肯定是沪深300ETF期权会更大一点,不过行情的涨跌基本都是一样的,这就是50ETF期权和沪深300ETF期...

隐含波动率对期权价格的静态和动态影响

波动率对期权价值影响很大,但是了解波动率对期权价格的影响可不是一件轻松的事情。本期运兴ETF将分别从静态和动态两个维度,去观察隐含波动率对期权价格的影响。 一、隐含波动率对期权价格的静态影响 期权交易的核心是权利金,在低波动率环境下买入期权合约,具有降低买入成本和最大亏损、提高胜率、提高投资收益等优点。 我们分别在不同隐含波动率背景下买入30天到期的平值期权,测算其在合约到期时标的实现不同涨幅下的期权合约的收益率。30天到期认购合约不同隐含波动率水平...

六问六答快速了解50ETF期权

越来越多的投资者认识到50ETF期权并被其吸引,本文希望通过六问六答让新手投资者快速了解50ETF期权,更快从期权投资中获利。question1:50ETF期权月份怎么选?期权在交易前一定要选择好交易月份,一般情况下都是近月优先,比如现在是4月份(4月份合约已结束),那就选5月合约,6月份、7月份也都可以,只是感觉近月到行权日来临前波动会很剧烈些。question2:认购和认沽怎么做?选择好月份,首先你要对行情有个大体判断,看涨你就认购,看跌你就认沽。一个...

期权方向性策略的实际运用

做期权要讲究方向性策略,今天小编就结合实例为大家展示在实践期权操作中如何运用方向性策略,希望能帮助投资者更好实现期权投资收益。假设:8月20日,甲股票的价格为35元,其前5个月的价格走势如下图所示第一步:对标的股票走势给出趋势性判断。假设投资者基于如下三个理由判断甲股票在未来两周内将上涨至40元左右:其一,上市公司基本面较好,市场看好标的股价的走势;其二,技术面有向上突破的趋势;其三,公司有利好消息。第二步:选择合适的期权。假设8月期权合约到期日为28日,...

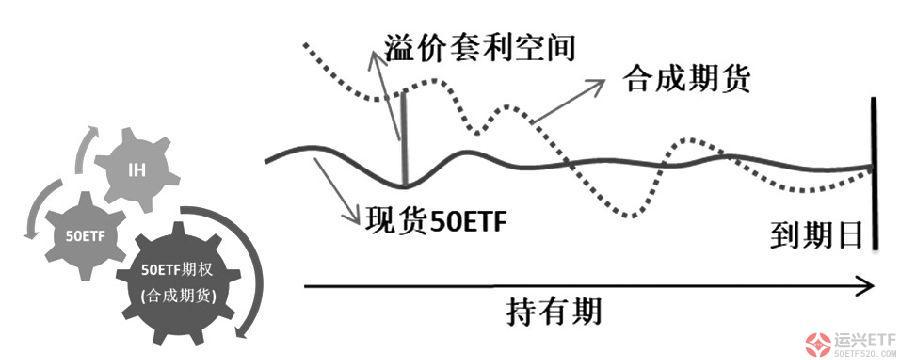

50ETF期权如何行权套利

50ETF期权与300ETF期权一经上市就深受投资者的喜爱,低风险高收益的投资产品可谓深入人心。那么期权到底怎么帮助交易者获利呢,交易怎样可以快速获利呢,请看下文。如何观察、获取行权套利利润期权作为一类衍生品,其价格应与标的保持一定的联动性,到期交割机制的存在使得期权价格终将回归于理论价格(由标的价格计算得到)。若在交易期间二者价格出现明显偏离,则会产生期权与现货/期货之间的套利交易机会。期权与现货之间的套利利润主要是通过合成期货与现货之间的基差进行观察的...