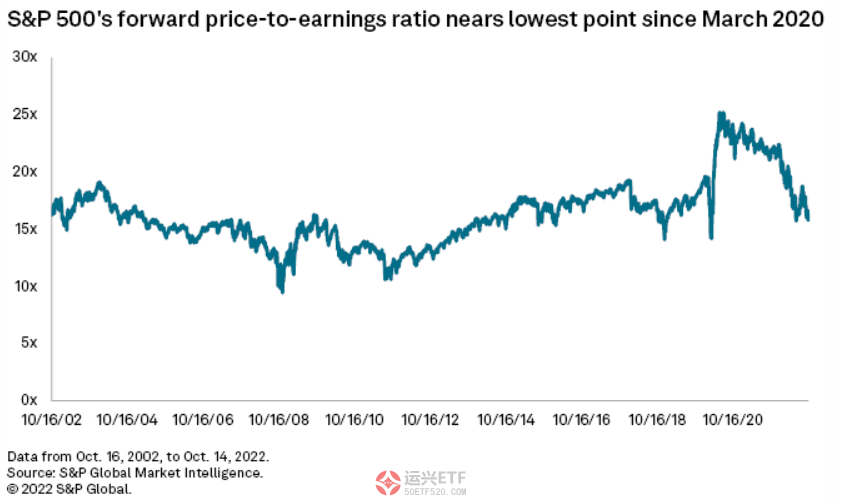

标普500指数估值还是处于历史高位

标普全球市场情报的数据显示,截至10月14日,标普500指数的每日远期市盈率(P/E)为16.22倍,接近2020年3月以来的最低点。自2020年7月达到约20年来的最高点以来,这一指标下降了近36%。每日远期市盈率(P/E)下跌的主要原因是美联储放弃了超宽松的货币政策,以及通胀一直保持在40年高位。美联储自3月以来已将联邦基金利率上调300个基点,预计将在11月会议上再加息75个基点,以遏制失控的通胀。美国劳工统计局10月13日报告称,核心CPI较202...

年内621家A股公司推股权激励预案

10月14日,英集芯公告称,拟推1446.66万股限制性股票激励计划。作为激励核心人才的一种长期机制,股权激励受到越来越多上市公司的青睐。据同花顺iFinD数据,截至10月16日,年内已有621家上市公司发布681单股权激励计划,同比增长21.17%(按预案日计算,剔除未通过与停止实施)。具体来看,电子、机械设备、电力设备、医药生物、计算机等行业实施股权激励较多。从激励工具来看,科创板、创业板公司偏爱第二类限制性股票。南开大学金融发展研究院院长田利辉对记者...

人民币流动性安排的重要意义

2022年6月22日,国际清算银行(BIS)发布官方新闻通告,宣布该组织已通过一项与中国人民银行共同制定的人民币流动性安排(RMBLA)。这一安排将以储备资金池计划的方式,向参与此安排的亚太地区中央银行提供流动性。根据这一安排,每个参与的中央银行须认缴不低于150亿元人民币或等值美元,存放在国际清算银行,形成一个储备资金池。这些央行可以在未来市场波动时寻求此安排项下的资金支持。这些中央银行不仅可以在此安排项下提取其认缴的份额,而且还可以通过国际清算银行运作...

公私募策略,四季度如何投资?

公募:看好长线布局窗口期 经过整整9个月的震荡调整,上证指数又回到3000点附近。越来越多的基金经理认为,当前正是长线布局较好的时间窗口。 投资方向上,能源和制造业依然是基金经理关注的重点。基金经理普遍表示,超额收益大概率不会来自指数或者赛道,更多来自于自下而上精选个股。 权益端缓慢修复 即将步入四季度,投资应当何去何从?在机构看来,短期依然保持谨慎,但对中长期普遍看好。 “从当前往后看,经济弱复苏的趋势没有改变,A股整体估值处在历史偏低区间,因...

美联储今年连续第三次加息75个基点

美国联邦储备委员会21日结束为期两天的货币政策会议,宣布将联邦基金利率目标区间上调75个基点到3%至3.25%之间。这是美联储今年连续第三次加息75个基点。美联储主席鲍威尔在会后召开的新闻发布会上表示,为了将目前的高通胀降至美联储目标水平,美国经济将经历一段低于趋势水平的增长时期,劳动力市场也会走软,但这是需要承担的痛苦,因为恢复价格稳定尤为重要。根据美联储当天发布的最新季度经济预测,美联储官员对去年第四季度到今年第四季度经济增速的预测中值为0.2%,明显...

通胀历史警示不能过早放松政策

北京时间22:00,美联储主席鲍威尔在杰克逊霍尔年会上发表讲话。讲话仅持续了10分钟。鲍威尔称,9月加息规模取决于“整体”数据。7月份的较低通胀数据值得欢迎,但还不足以让央行相信通胀正在下降。美联储可能在一段时间内要求采取限制性政策。基准隔夜利率2.25%-2.50%的长期中性预期水平“不是让美联储停止或暂停行动的位置”。鲍威尔暗示了用经济增长放缓换取通胀降温的决心。他说,降低通货膨胀可能需要经济增速持续一段时间低于趋势。恢复价格稳定需要一段时间,这需要“...

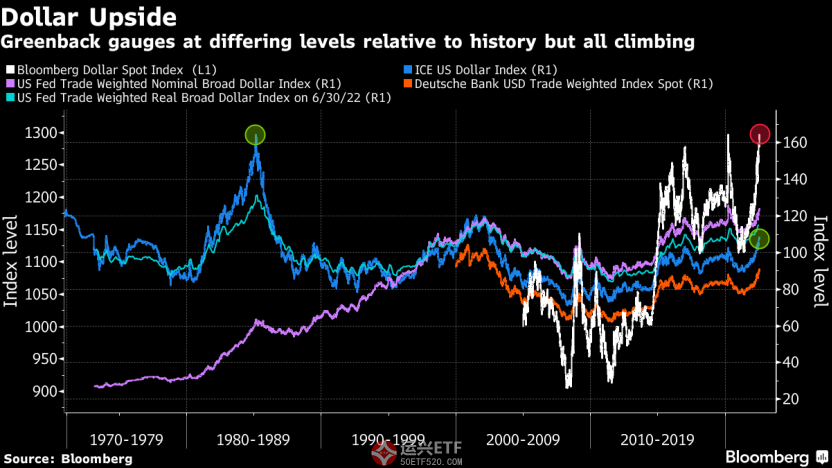

强势美元对全球经济的破坏可能才刚刚开始

7月13日,欧元兑美元自20年来跌至平价之下,紧接着,加拿大央行和欧洲央行等其他主要央行都以出人意料的加息幅度,试图努力维持本币汇率稳定。道明证券策略分析师Kotecha对此评论道,他无法相信在这么短的时间内,汇率波动这么剧烈。对冲基金K2AssetManagement驻墨尔本的研究主管乔治·布拉斯(GeorgeBoubouras)表示,现在不要与美元作斗争。美联储为抑制通胀不断采取激进的货币紧缩政策,本周三再次决定连续第二个月加息75个基点。这种鹰...

非美货币大幅贬值,人民币相对坚挺的原因是什么

今年以来,多数非美货币表现不佳,但人民币却相对坚挺。从贸易角度看,传统出口国贸易差额由顺转逆,而我国贸易顺差创出新高,支撑人民币保持韧性。从货币政策角度看,中美货币政策分化背景下,中美利差倒挂导致的资本外流更集中在债市,单一口径的资本外流对于人民币的冲击有限。短期来看,人民币一方面有我国出口强劲的支撑,另一方面或仍受到美元指数上行的压力,多空力量相对均衡下,人民币近期走势或更多地取决于A股市场的表现,股汇联动效应有所增强,本质则反映国内宏观经济基本面修复预...